擊顯示更多頻道")

")

")

業(yè)板指漲2.33%")

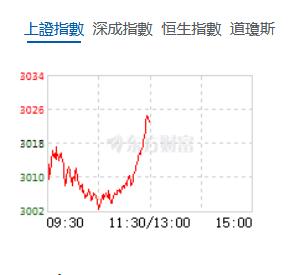

10月30日,星期一,農(nóng)曆九月十六。A股三大指數(shù)開盤漲跌不一,不過,隨後走勢分化,創(chuàng)業(yè)板指深成指高開後持續(xù)走高,而滬指低開後橫盤震盪整理。臨近11點(diǎn)左右,兩市有集體衝高意味,創(chuàng)業(yè)板指大漲逾2%,滬指也由綠翻紅。行業(yè)板塊個(gè)股方面,半導(dǎo)體、華為概念、算力、消費(fèi)電子、生物製品、醫(yī)療服務(wù)等行業(yè)板塊漲幅居前。值得關(guān)注的是,今日早盤市場成交顯著放量,全天料將達(dá)到萬億成交。

截至午間收盤,滬指漲0.17%,報(bào)3022.9點(diǎn),深成指漲1.53%,報(bào)9920.09點(diǎn),創(chuàng)業(yè)板指漲2.33%,報(bào)1974.85點(diǎn),科創(chuàng)50指數(shù)漲1.75%,報(bào)876.93點(diǎn)。滬深兩市合計(jì)成交額6543.99億元,北向資金實(shí)際淨(jìng)買入5.56億元。兩市54股漲停,9股跌停,超3600股上漲。

機(jī)構(gòu)看盤

中信證券:11月,財(cái)政超預(yù)期發(fā)力加速推進(jìn)經(jīng)濟(jì)修復(fù)進(jìn)程,國內(nèi)外的流動(dòng)性影響因素開始緩和,匯金增持發(fā)揮的類「平準(zhǔn)」作用顯現(xiàn),市場資金的風(fēng)險(xiǎn)偏好開始提升,市場底部已經(jīng)夯實(shí),修復(fù)行情正在臨近,三階段配置策略的第一階段以順周期防禦為代表,已進(jìn)入尾聲,當(dāng)前正進(jìn)入以超跌成長修復(fù)為代表的第二階段,建議積極布局科技和醫(yī)藥板塊。首先,財(cái)政超預(yù)期發(fā)力,特別國債落地信號明顯,強(qiáng)化市場對政策的感知度,抬升中期經(jīng)濟(jì)增長預(yù)期,且政策持續(xù)發(fā)力將改善經(jīng)濟(jì)跨年修復(fù)彈性,加快經(jīng)濟(jì)復(fù)蘇進(jìn)程,且工業(yè)利潤和A股三季報(bào)驗(yàn)證宏觀盈利周期從底部修復(fù)。其次,國內(nèi)發(fā)債高峰下,債市流動(dòng)性偏緊有望得到貨幣政策對沖,11月降準(zhǔn)或超額MLF續(xù)作有望落地;歐美央行都料將暫停加息,美元指數(shù)與美債收益率帶來的進(jìn)一步影響有限,人民幣匯率預(yù)期將保持穩(wěn)定。最後,匯金增持的類「平準(zhǔn)」作用明顯,市場資金的風(fēng)險(xiǎn)偏好開始提升,市場底部已夯實(shí),修復(fù)行情正在臨近。

華安證券:10月市場整體回落,主要是受經(jīng)濟(jì)托底政策預(yù)期擾動(dòng)和美債利率走俏外資較快流出的影響,但隨著近日增發(fā)國債、上調(diào)赤字率落地,上證在月末反彈、收復(fù)3000點(diǎn)。展望11月,積極因素持續(xù)累積,A股在更明確支撐下有望迎來反彈。

中金公司:溫和復(fù)蘇環(huán)境下關(guān)注基本面先行改善行業(yè)。建議關(guān)注三條配置思路:1)受益於政策邊際變化、基本面修復(fù)空間和彈性比較大的基建鏈條相關(guān)行業(yè);弱復(fù)蘇環(huán)境下需求有望邊際好轉(zhuǎn)、庫存和產(chǎn)能等供給格局改善,具備較強(qiáng)業(yè)績彈性的領(lǐng)域值得關(guān)注,如白酒、白色家電等。2)與國內(nèi)宏觀關(guān)聯(lián)度不高、股息率高且具備優(yōu)質(zhì)現(xiàn)金流的領(lǐng)域,尤其是受益國企估值重塑的油氣和電信央企。3)順應(yīng)新技術(shù)、新趨勢且存在產(chǎn)業(yè)催化的科技成長細(xì)分領(lǐng)域,例如通信、半導(dǎo)體等TMT行業(yè)。

![華為申請?jiān)]冊「遙遙領(lǐng)先」商標(biāo)](/image/202310/20231030111947372606815.jpg "華為申請?jiān)]冊「遙遙領(lǐng)先」商標(biāo)")

電量約佔(zhàn)全部發(fā)電量的31.3%")

網(wǎng)巨頭發(fā)力消費(fèi)金融")

略合作協(xié)議 攜程啟動(dòng)全球市場合作升級計(jì)劃")

11年舉辦科學(xué)WE大會")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號")

快手視頻號")

今日頭條")

郵箱")

微信公眾號")