維持震蕩行情 滬指漲0.17%")

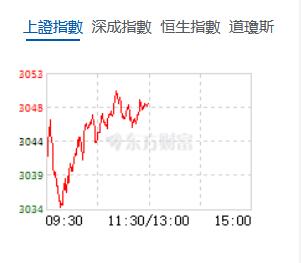

11月23日,星期四,農(nóng)曆十月十一。早盤三大指數(shù)略微低開,之後走出一波快速探底行情,臨近10點左右,三大指數(shù)展開震蕩反彈走勢,其中滬指和深成指反彈力度較強,最終由綠翻紅,而創(chuàng)業(yè)板指稍弱,午盤最終綠盤報收。北證50指數(shù)上演「過山車」行情,盤初拉升一度漲超5%,隨後跳水跌近3%,午盤時跌0.58%。

截至收盤,滬指漲0.17%,報3048.82點,深成指漲0.28%,報9883.08點,創(chuàng)業(yè)板指跌0.07%,報1948.67點,科創(chuàng)50指數(shù)漲0.12%,報871.84點。滬深兩市合計成交額5220.81億元,北向資金實際淨(jìng)買入13.33億元。兩市40股漲停,4股跌停。

機構(gòu)看盤

中信證券:回顧2023年,國內(nèi)經(jīng)濟修復(fù)進(jìn)度、美元加息強度和市場流動性壓力三大預(yù)期差,壓制了A股市場的信心恢復(fù)。展望2024年,三大驅(qū)動將提振市場信心,四類投資者行為變化將帶來增量資金。其中,在提振市場信心方面,中信證券認(rèn)為,「國內(nèi)經(jīng)濟活力再現(xiàn)、A股盈利周期穩(wěn)步回升,是信心重聚的根本基礎(chǔ);美元加息周期結(jié)束,國內(nèi)貨幣政策空間打開,是信心重聚的有利催化;資本市場政策穩(wěn)定流動性預(yù)期,以引入長期資金為代表的投資端改革,是信心重聚的制度保障。」

東北證券:近期市場在收復(fù)3050點后、圍繞3050點附近反復(fù)震蕩,雖然周二曾經(jīng)創(chuàng)出本輪反彈的新高3089點,但由於經(jīng)濟復(fù)蘇比較疲弱和曲折、復(fù)蘇主線遲遲不能發(fā)力且更多是反抽性質(zhì),這導(dǎo)致題材炒作盛行但輪動過快、不利於資金的集聚。又疊加市場積弱已久,3050、3100、3200點均是密集成交區(qū),在缺乏復(fù)蘇主線的強力驅(qū)動和場內(nèi)增量資金的支撐的情況下,反復(fù)震蕩、時間換空間幾乎成了行情的必然選擇。因此,指數(shù)回踩20日均線乃至略下方均是合理的場景,但預(yù)計不改變震蕩漸進(jìn)修復(fù)的邏輯;波段操作、板塊輪動、步步為營是主要思路。

方正證券:我們的觀點不變,重成長淡化周期、重題材淡化藍(lán)籌還是近期主要投資策略。繼續(xù)看好AI、券商、消費電子、半導(dǎo)體、生物醫(yī)藥等主題投資機會,操作上,輕指數(shù)、重個股,逢低關(guān)注券商、生物醫(yī)藥、半導(dǎo)體、AI、光伏、軍工、電子、智能製造、次新股、創(chuàng)業(yè)板ETF、科創(chuàng)50ETF、科創(chuàng)100ETF、中證2000ETF及底部高β股,迴避高位股補跌的風(fēng)險。

中原證券:國內(nèi)需求呈現(xiàn)改善勢頭,進(jìn)口出現(xiàn)超預(yù)期增長,雖然物價依然較低,主要是因為受到豬肉價格高基數(shù)因素影響,預(yù)計未來物價將逐步回升。未來股指總體預(yù)計將維持蓄勢震蕩格局,同時仍需密切關(guān)注政策面、資金面以及外部因素的變化情況。我們建議投資者短線關(guān)注中藥、文化傳媒、通信服務(wù)以及工程建設(shè)等行業(yè)的投資機會。

上天 城市商業(yè)運營尚存距離")

境農(nóng)產(chǎn)品超2400批次")

達(dá)321.5萬個")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈