擊顯示更多頻道")

窄幅震蕩 個股活躍")

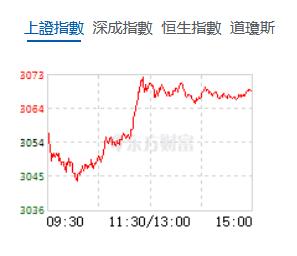

三大指數(shù)午後重歸震蕩盤整行情,不過,個股活躍,熱點(diǎn)不斷。截至收盤,滬指漲0.46%,報3068.32點(diǎn),深成指漲0.43%,報10022.7點(diǎn),創(chuàng)業(yè)板指漲0.32%,報1992.97點(diǎn),科創(chuàng)50指數(shù)漲0.14%,報892.63點(diǎn);北證50指數(shù)漲超3%。滬深兩市合計(jì)成交額9273.42億元,北向資金實(shí)際淨(jìng)買入13.73億元。兩市64股漲停,8股跌停,超過3700隻個股上漲。

機(jī)構(gòu)看盤

海通證券:歷史上年底結(jié)構(gòu)再平衡概率較大,發(fā)生背景多是年底博弈+弱市環(huán)境,催化劑是政策或事件。這次需多維度思考,既要重視可能再平衡的大金融及醫(yī)藥,又要重視政策和技術(shù)雙輪驅(qū)動的科技。本輪行情的背景是A股估值處底部+海內(nèi)外積極因素顯現(xiàn),目前行情上行的核心驅(qū)動力仍在。

光大證券:A股市場或?qū)⒎遛捖忿D(zhuǎn)。當(dāng)前A股「盈利底」逐步確認(rèn),未來隨著價格因素改善名義GDP增速或?qū)⒀杆倩厣ζ髽I(yè)盈利持續(xù)修復(fù),預(yù)計(jì)A股企業(yè)盈利將會重回兩位數(shù)增長。此外,若海外流動性逐步改善,相應(yīng)板塊的估值或許出現(xiàn)抬升。因此,展望未來,盈利持續(xù)修復(fù)疊加海外流動性逐步改善,A股市場或?qū)⒎遛捖忿D(zhuǎn)。

國金證券:維持緊握成長+券商「搶反彈」。成長大概率輪動,建議均衡配置,包括:(1)汽車,尤其是「智能汽車/無人駕駛」;(2)AI尤其看好電子、傳媒及計(jì)算機(jī);(3)醫(yī)藥生物,尤其CXO及創(chuàng)新藥;(4)機(jī)械自動化(包括機(jī)器人、工業(yè)母機(jī)等);(5)電力設(shè)備。券商,受益於印花稅調(diào)降政策落地、槓桿資金回升及重組預(yù)期。港股,恒生科技,中美關(guān)係緩和;黃金受益於美債利率下行及地緣政治風(fēng)險上升。

總值7.2萬億元 海洋經(jīng)濟(jì)持續(xù)恢復(fù)向好")

高開高走 滬指漲0.52%")

構(gòu)發(fā)布大灣區(qū)金融服務(wù)業(yè)調(diào)研報告:數(shù)據(jù)跨境共享是新機(jī)遇")

輸部:13日-19日鐵路累計(jì)運(yùn)輸貨物7744.5萬噸 環(huán)比增長1.36%")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈

版")