擊顯示更多頻道")

")

")

銀Q3純利維持正增長(zhǎng)")

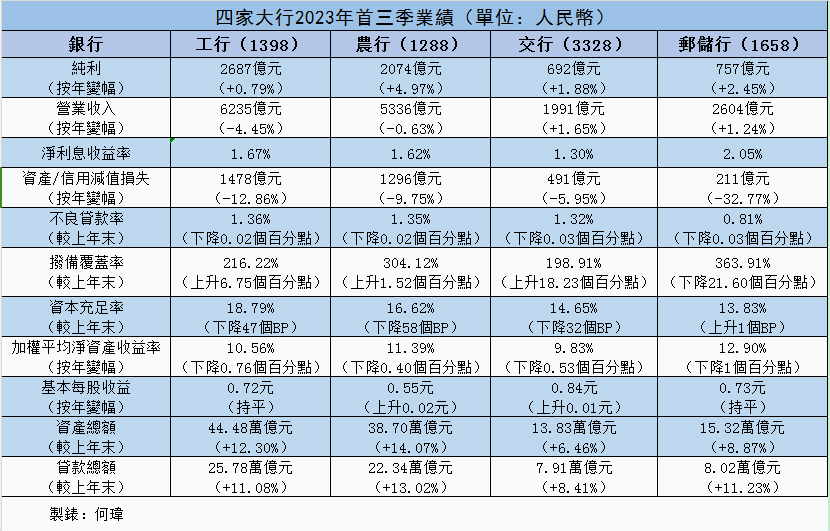

工行(1398)、農(nóng)行(1288)、交行(3328)和郵儲(chǔ)行(1658)同步發(fā)布2023年三季報(bào)。首三季,四家大行在支持實(shí)體經(jīng)濟(jì)上積極發(fā)力,工行、農(nóng)行、交行和郵儲(chǔ)行的客戶貸款總額,較上年末分別增長(zhǎng)11.08%、13.02%、8.41%和11.23%。

從四家大行的營(yíng)收和純利來(lái)看,取得的成績(jī)相當(dāng)不容易。工行和農(nóng)行營(yíng)業(yè)收入下跌,交行和郵儲(chǔ)行微增1.65%和1.24%。工行、農(nóng)行、交行和郵儲(chǔ)行的純利均維持正成長(zhǎng),年比分別增加0.79%、4.97%、1.88%和2.45%。

從資產(chǎn)質(zhì)素來(lái)看,四家大行持續(xù)強(qiáng)化全面風(fēng)險(xiǎn)管理,資產(chǎn)品質(zhì)均維持平穩(wěn),呈現(xiàn)不良餘額微增,且不良率下降表現(xiàn)一致。工行、農(nóng)行、交行和郵儲(chǔ)行的不良貸款率分別為1.36%、1.35%、1.32%及0.81%,撥備覆蓋率分別為216.22%、304.12%、198.91%及363.91%。

淨(jìng)息差普遍受壓

為加速實(shí)體經(jīng)濟(jì)修復(fù),內(nèi)銀持續(xù)讓利,淨(jìng)息差普遍承受壓力。工行、農(nóng)行、交行和郵儲(chǔ)行的淨(jìng)利差分別為1.67%、1.62%、1.30%和2.05%。其中,郵儲(chǔ)行受益於「自營(yíng)+代理」的獨(dú)特優(yōu)勢(shì),以及管理層加快推進(jìn)財(cái)富管理銀行建設(shè),息差表現(xiàn)在國(guó)有大行中繼續(xù)保持優(yōu)秀水準(zhǔn)。

從投資人關(guān)注的加權(quán)平均淨(jìng)資產(chǎn)收益率來(lái)看,四家大行也表現(xiàn)不錯(cuò)。郵儲(chǔ)行最高,達(dá)12.90%,其後依序?yàn)檗r(nóng)行11.39%、工行10.56%、交行9.83%。

房地產(chǎn)是市場(chǎng)關(guān)注的熱點(diǎn)。農(nóng)行在電話業(yè)績(jī)發(fā)表會(huì)上表示,該行已為符合資格的存量房下調(diào)了首套房貸利率,共惠及730多萬(wàn)戶客戶,平均下調(diào)幅度達(dá)73個(gè)基點(diǎn)。郵儲(chǔ)行則表示,前三季度,該行積極發(fā)力房屋貸款,房屋抵押貸款實(shí)現(xiàn)超700億元的正增長(zhǎng),居同業(yè)首位。

加大實(shí)體經(jīng)濟(jì)支持力度

值得注意,四家大行對(duì)製造業(yè)、綠色、民營(yíng)、普惠等實(shí)體經(jīng)濟(jì)重點(diǎn)領(lǐng)域的信貸投放力道持續(xù)增大。截至9月底,工行製造業(yè)貸款核心指標(biāo)均維持領(lǐng)先,製造業(yè)貸款餘額突破3.7兆元,製造業(yè)長(zhǎng)期貸款餘額達(dá)1.8兆元。農(nóng)行製造業(yè)、製造業(yè)中長(zhǎng)期貸款增速則維持了同業(yè)「雙第一」,分別為30.2%和53.4%。農(nóng)行表示,該行80%以上的貸款投向了製造業(yè)、基礎(chǔ)建設(shè)、能源等重點(diǎn)領(lǐng)域。

交行境內(nèi)行製造業(yè)長(zhǎng)期貸款成長(zhǎng)達(dá)35.80%,戰(zhàn)略性新興產(chǎn)業(yè)貸款餘額成長(zhǎng)34.77%,普惠型小微企業(yè)貸款餘額成長(zhǎng)26%。郵儲(chǔ)行表示,該行製造業(yè)以及批發(fā)和零售業(yè)佔(zhàn)比較高,兩項(xiàng)合計(jì)佔(zhàn)77%。截至9月末,郵儲(chǔ)銀行普惠型小型企業(yè)貸款餘額達(dá)1.41兆元,較上年末增加2279.77億元,創(chuàng)歷史新高。(記者 鄧建樂(lè))

財(cái)經(jīng)聲音 「2023大灣區(qū)可持續(xù)發(fā)展系列活動(dòng)周」在深圳開(kāi)幕")

3.21萬(wàn)億元 同比增33.7%")

開(kāi)辦涉外手機(jī)支付業(yè)務(wù)和境外電子錢包境內(nèi)使用")

家外匯管理局:9月中國(guó)外匯市場(chǎng)總計(jì)成交19.12萬(wàn)億元人民幣")

內(nèi)出遊總花費(fèi)3.69萬(wàn)億元")

排行")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")