個別發(fā)展 滬指漲0.40% 地產(chǎn)股走強")

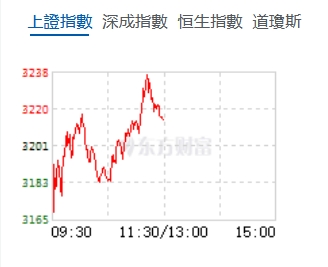

10月16日,星期三,農(nóng)曆九月十四。早盤三大指數(shù)個別發(fā)展,滬指在低開後展開反彈走勢,而深成指和創(chuàng)業(yè)板指則走勢較為低迷,在低位震盪盤整。消息面上,國務院新聞辦公室將於明日(10月17日)上午10時舉行發(fā)布會,普遍預料將進一步推動房地產(chǎn)市場企穩(wěn)走好,早盤地產(chǎn)股全面走強,龍頭股萬科大漲近8%。其他板塊個股方面,四川本地股、銀行板塊走強。

截至午間收盤,滬指報3214.01點,漲0.40%;深成指報10014.74點,跌0.51%;創(chuàng)指報2056.56點,跌1.41%。個股漲多跌少,上漲個股超3300隻。

機構看盤

華泰證券:近期港股出現(xiàn)較大波動。近期港股波動的三點因素是:政策預期差變化、海外流動性邊際緊縮與地緣政治風險升溫,其中第一點或為主因。在經(jīng)過調(diào)整後,港股現(xiàn)在或接近支撐位,其中最重要的因素在於:從政策預期、企業(yè)盈利預期和美元流動性預期來看,當前內(nèi)外綜合環(huán)境顯著優(yōu)於6—7月中旬,而定量測算下當前港股風險溢價已接近彼時水位。往前看,11月上旬前港股大概率在當前支撐位區(qū)域震盪。三季報、政策驗證等時點性因素仍會擾動,但情緒釋放或已基本到位。配置上,建議關注醫(yī)藥及互聯(lián)網(wǎng)板塊等美債利率敏感型+盈利預期改善型行業(yè)。

中信證券:在經(jīng)歷9月底以來的政治局會議,及主要經(jīng)濟部門的新聞發(fā)布會後,政策層主動作為、果斷出招,不斷加大財政貨幣逆周期調(diào)節(jié)力度,打出了擴大內(nèi)需、有效投資、兜底民生、穩(wěn)定地產(chǎn)、提振股市等一系列增量政策組合拳,有望更好激發(fā)社會活力,推動經(jīng)濟持續(xù)回升向好。此次政策力度強勁、思路開放、決心堅決,政策底已經(jīng)十分明確。經(jīng)歷了快速激烈的估值情緒修復和震盪調(diào)整後,建議保持倉位配置,持續(xù)看好高質(zhì)量中特估,流動性好的科創(chuàng)板創(chuàng)業(yè)板,以及被政策層鼓勵且將有更多案例落地的併購重組領域。

中信建投:國新辦明天將舉行新聞發(fā)布會,住房城鄉(xiāng)建設部、財政部、自然資源部、中國人民銀行和國家金融監(jiān)督管理總局共5部門的負責人,將出席並介紹促進房地產(chǎn)市場平穩(wěn)健康發(fā)展有關情況,為市場對樓市下一階段的發(fā)展打下預期,五部門一同出席既說明政策聯(lián)動共同推動房地產(chǎn)發(fā)展的信心,也能充分回應市場對於樓市政策的猜想,市場將重點關注超預期政策能否出臺。

華安證券:市場有望在新中樞上震盪波動,以結構性機會為主。市場仍將在當前較高水平的成交量上維持較長一段時間,市場有望呈現(xiàn)震盪波動。根據(jù)我們的復盤,2010年至今的10次成交量急速縮量下,其中有9次成交量下降了50%—60%後出現(xiàn)企穩(wěn),平均降幅為57.2%,而本輪成交量從10月8日的3.4萬億元到10月11日的1.59萬億元縮量了54.3%,基本達到歷史可比幅度,因此市場成交量預計將在該水平上企穩(wěn)。此外市場成交量企穩(wěn)後的30個交易日內(nèi)上證指數(shù)整體震盪小幅下跌、創(chuàng)業(yè)板指收漲的概率較大。同時也正是由於能維持在當前較高的成交量上,因此市場同樣存在結構性的機會。

地一線城市樓市全線回溫")

濟瞭望】A股市場存在的三大認識誤區(qū)")

佔比超七成")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈