擊顯示更多頻道")

")

")

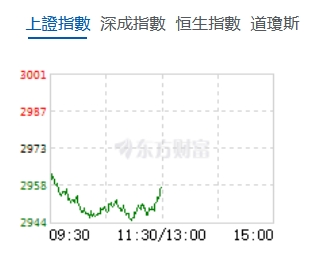

】三大指數(shù)集體回調(diào) 滬指在2960一線反覆拉扯")

6月27日,星期四,農(nóng)曆五月廿二。受美元強(qiáng)勢(shì)及離岸人民幣走弱等影響,早盤三大指數(shù)集體回調(diào),其中創(chuàng)業(yè)板指跌逾1%,但從K線圖來(lái)看,陰線被整個(gè)包在昨日的陽(yáng)線之內(nèi),加之目前處在低位區(qū)間,可以看出,技術(shù)上,這種震蕩調(diào)整已經(jīng)快走到盡頭。

截至午盤,滬指跌0.51%報(bào)2957.39點(diǎn),深成指跌0.89%報(bào)8907.74點(diǎn),創(chuàng)業(yè)板指跌1.06%報(bào)1712.29點(diǎn),科創(chuàng)50指數(shù)跌1.42%報(bào)719.27點(diǎn)。總體上個(gè)股跌多漲少,全市場(chǎng)超4300隻個(gè)股下跌;滬深兩市半日成交額3868億,較上個(gè)交易日放量655億。

機(jī)構(gòu)看盤

國(guó)盛證券:技術(shù)面看,指數(shù)跌破144日均線之後繼續(xù)探底,市場(chǎng)情緒一度悲觀恐慌,但上個(gè)交易日出現(xiàn)較為標(biāo)誌性的陽(yáng)線,如本日延續(xù)上漲並有效衝擊3000點(diǎn)整數(shù)關(guān)口,或?qū)㈤_啟一輪修復(fù)行情。周線級(jí)別看,KDJ指標(biāo)已觸及歷史最低水平,且K線形成探底回升走勢(shì),短期指數(shù)修復(fù)上漲的概率較大。當(dāng)前市場(chǎng)仍處?kù)墩摺r(jià)格和外部三大信號(hào)的觀察期。在外部信號(hào)趨於複雜、內(nèi)部信號(hào)偏弱、政策信號(hào)有待明確的狀態(tài)下,市場(chǎng)或?qū)⒀永m(xù)存量博弈格局。在存量環(huán)境下,前期紅利也出現(xiàn)調(diào)整。對(duì)於結(jié)構(gòu)選擇,紅利在回調(diào)之後依然將是適合底倉(cāng)的高勝率選擇。另外,賠率資產(chǎn)的機(jī)會(huì)仍會(huì)存在,主要在於有限的景氣成長(zhǎng)中,且具有一定的輪動(dòng)屬性。

東吳證券:汽車AI智能化轉(zhuǎn)型大勢(shì)所趨,算法為主幹,產(chǎn)業(yè)趨勢(shì)明確。下游OEM玩家+中游Tier供應(yīng)商均加大對(duì)汽車智能化投入;智駕核心環(huán)節(jié)即軟件+硬件+數(shù)據(jù)均圍繞下游OEM展開,數(shù)據(jù)催化算法提效進(jìn)而驅(qū)動(dòng)硬件迭代。看好智駕頭部車企以及智能化增量零部件:1)華為系玩家;2)頭部新勢(shì)力;3)加速轉(zhuǎn)型;4)智能化核心增量零部件:域控制器+線控底盤。

東莞證券:國(guó)內(nèi)經(jīng)濟(jì)在上半年運(yùn)行穩(wěn)定,後續(xù)政策支持力度有望持續(xù)加大,特別是國(guó)債發(fā)行、設(shè)備更新改造和消費(fèi)品以舊換新、以及地產(chǎn)政策的調(diào)整優(yōu)化將推動(dòng)下半年經(jīng)濟(jì)走穩(wěn)。在新「國(guó)九條」政策引領(lǐng)下,資本市場(chǎng)將迎來(lái)改革深化,改革成效有望在下半年逐步兌現(xiàn)。當(dāng)前市場(chǎng)估值仍處?kù)稓v史相對(duì)低位,上半年壓制市場(chǎng)的基本面因素或在下半年適度改善,市場(chǎng)信心將逐步恢復(fù)。隨著經(jīng)濟(jì)基本面的逐步走穩(wěn)以及資本市場(chǎng)政策持續(xù)推進(jìn),2024年下半年市場(chǎng)有望迎來(lái)持續(xù)修復(fù)回暖格局。

製造的全球首列商用碳纖維地鐵列車發(fā)布")

承建的卡塔爾ISND5-2海上油氣工程在青島開工建造")

家統(tǒng)計(jì)局:前5月全國(guó)規(guī)模以上工業(yè)企業(yè)利潤(rùn)增長(zhǎng)3.4%")

首次實(shí)現(xiàn)5G網(wǎng)絡(luò)海上規(guī)模化連續(xù)覆蓋")

報(bào)7.1270 離岸人民幣(香港)報(bào)7.2970")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")