擊顯示更多頻道")

損貿(mào)易 累人累己")

IMF日前發(fā)表《改變中的全球聯(lián)繫:新冷戰(zhàn)》工作文件,分析了全球貿(mào)易和投資的碎片化情況,發(fā)現(xiàn)不同地緣政治陣營的往來明顯下跌,惟跟之前冷戰(zhàn)不同,不站邊的經(jīng)濟(jì)體的重要性和橋樑作用愈來愈大;然而文件強(qiáng)調(diào),這不代表全球貿(mào)易活動因此變得更多樣化、供應(yīng)鏈強(qiáng)化了,又或戰(zhàn)略性依存度減低。

文件集中分析了冷戰(zhàn)的陣營因素。

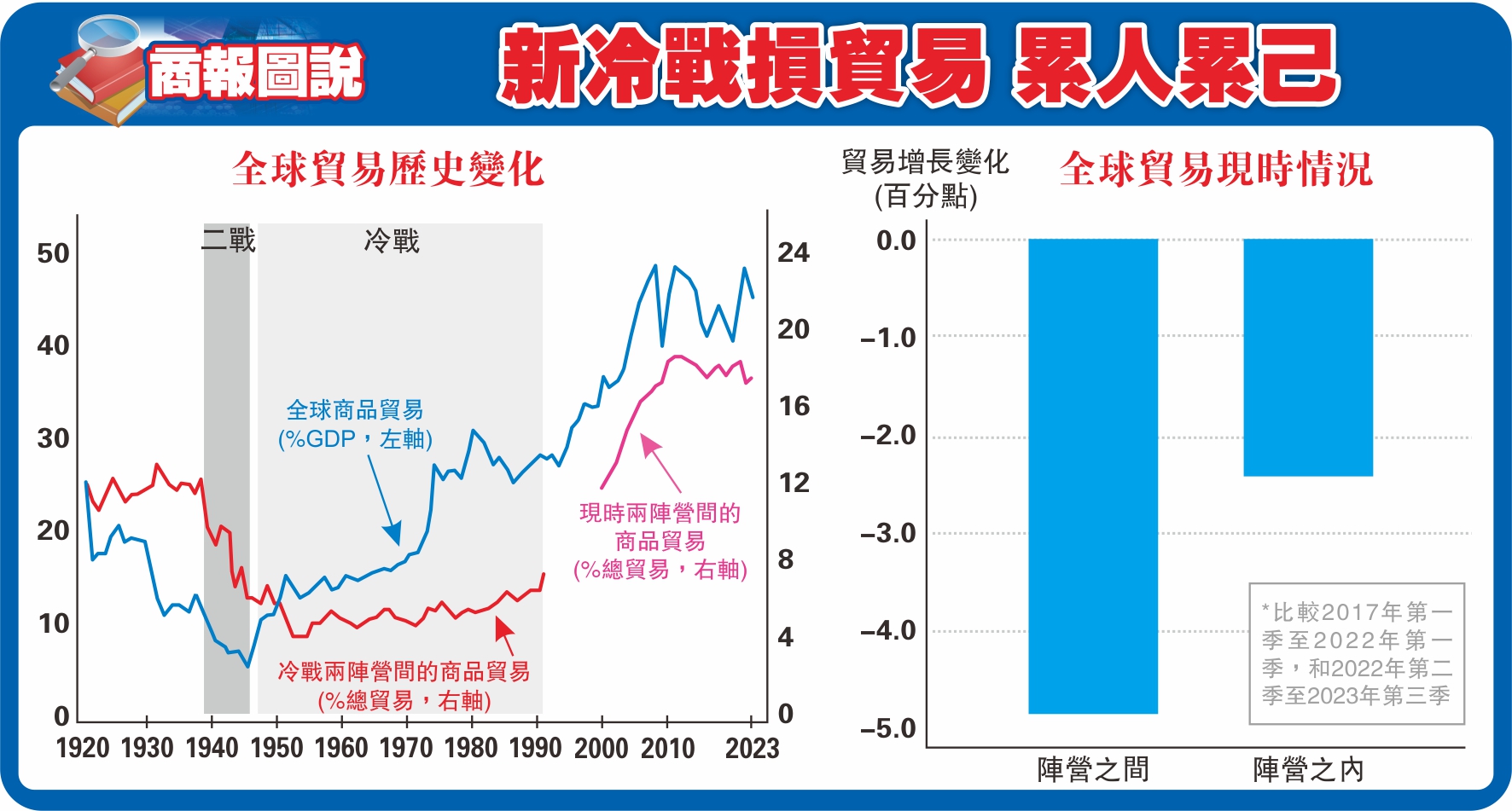

二戰(zhàn)之後,全球商品貿(mào)易相當(dāng)於GDP的比率,從最低點(diǎn)約半成見底回升,甚而超越戰(zhàn)前約兩成半的水平;冷戰(zhàn)燃起,卻令兩個陣營間的貿(mào)易維持低位,僅相當(dāng)於全球總貿(mào)易額約4%至6%。

1990年冷戰(zhàn)結(jié)束,加上2001年中國加入WTO,貿(mào)易全球化迎來急速增長,相當(dāng)於GDP比率飆至近50%的歷史高位。其中,IMF按現(xiàn)時「新冷戰(zhàn)」的陣營劃分,雙方貿(mào)易升至全球總貿(mào)易額約18%,遠(yuǎn)較昔日冷戰(zhàn)為高。

全球貿(mào)易增長過去十年停滯不前,兩個陣營之間貿(mào)易亦然;不過,期內(nèi)回落幅度卻不如設(shè)想般大,前者數(shù)字仍高於四成半,後者則依然有約17%,意味「新冷戰(zhàn)」貿(mào)易形勢好過昔日冷戰(zhàn)。

值得留意的是,文件還比較了2017年至2022年,與2022年至2023年兩個時期,發(fā)現(xiàn)兩個陣營之間的貿(mào)易增長雖降低近5個百分點(diǎn),但同一陣營之內(nèi)的貿(mào)易增長亦降約2.5個百分點(diǎn)。如文件所述,回流(Reshoring)、近岸(Nearshoring)、友岸(Friend-shoring)等成為熱門詞;饒是如此,去全球化及壁壘分明的政治干擾,無論對不同陣營抑或是陣營之內(nèi),所構(gòu)成影響均為負(fù)面,亦即累人又累己。

研集】要中國自廢武功違背市場規(guī)律")

「兩國方案」 兌現(xiàn)中東和平")

不走數(shù) 「走塑」方受捧")

太雙標(biāo)")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈

版")