震蕩盤整 滬指漲0.22%")

3月4日,星期一,農(nóng)曆正月廿四。A股早盤三大指數(shù)整體維持震蕩盤整走勢,滬深指數(shù)漲跌互見。行業(yè)板塊個股方面,船舶製造、貴金屬、消費電子、算力、液冷服務器、中醫(yī)藥、超導等行業(yè)板塊個股漲幅居前。

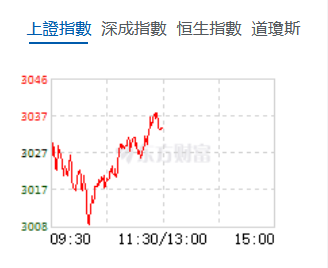

截至午間收盤,滬指漲0.22%,報3033.63點,深成指跌0.03%,報9431.83點,創(chuàng)業(yè)板指漲0.64%,報1835.7點,科創(chuàng)50指數(shù)漲0.38%,報818.61點。滬深兩市合計成交額7206.45億元,北向資金實際淨賣出36.24億元。兩市53股漲停,17股跌停。

機構看盤

中信證券:步入3月,經(jīng)濟保持平穩(wěn)偏弱運行,地產(chǎn)仍有待增量政策支持;預計兩會定調(diào)整體符合預期,新質(zhì)生產(chǎn)力著力方向有望更加清晰;3月預計A股市場不會再出現(xiàn)量化引發(fā)的流動性衝擊,仍將呈現(xiàn)活躍資金定價的特徵,紅利加主題的槓鈴式行情結(jié)構或延續(xù),上半月建議積極參與,下半月耐心等待行情右側(cè)確認信號。首先,從經(jīng)濟環(huán)境來看,前兩月經(jīng)濟數(shù)據(jù)平穩(wěn),內(nèi)需偏弱的態(tài)勢延續(xù),開發(fā)商有望平穩(wěn)度過短期還款高峰,但地產(chǎn)企穩(wěn)有待進一步政策支持。其次,從政策邊際變化來看,預計兩會總量政策目標基本符合市場預期,新質(zhì)生產(chǎn)力有望成為後續(xù)發(fā)展的重心。最後,從市場生態(tài)來看,量化調(diào)倉引發(fā)的流動性衝擊已經(jīng)結(jié)束,活躍資金是此輪反彈最主要增量,AI等新質(zhì)生產(chǎn)力相關主題或持續(xù)活躍,資產(chǎn)荒背景下,紅利資產(chǎn)仍然是長線配置型資金的主要方向。

華泰證券:上周市場由放量下跌→縮量上漲,指數(shù)運行至籌碼密集區(qū)間下方。2月超跌反彈與「春躁」共振,行情強度超市場預期,當前普漲反彈或基本到位,「春躁」尚在演繹。兩會將近,行情特徵上:復盤14年來,①相較會前20日,兩會期間易反轉(zhuǎn),會後20日通常延續(xù)會前趨勢;②會後至年末行情方向通常與會後20日一致;③兩會通常不影響前期強勢行業(yè)的後期表現(xiàn);④關鍵詞可能對應主題機會;今年看點上,可關注新質(zhì)生產(chǎn)力如何持續(xù)「上新」,或圍繞科技創(chuàng)新、產(chǎn)業(yè)強國、綠色發(fā)展。配置上,繼續(xù)推薦類滬深300組合,中期視角,在類紅利下沉以及深度價值型行業(yè)中結(jié)合景氣做挖掘。

中銀證券:政策預期的發(fā)酵以及近期市場資金面回暖帶來市場底部反彈。當前政策對於市場資金面及預期呵護意圖明顯,IPO階段性收緊,財經(jīng)委高層會議也著重研究並提出了設備更新及消費品以舊換新等議題,引發(fā)市場對於國內(nèi)資本開支修復的預期。往后看,一方面需要密切關注相關配套政策的持續(xù)推進;另一方面,核心內(nèi)需高頻數(shù)據(jù)的趨勢上行也有望成為後續(xù)市場信心企穩(wěn)的關鍵。

華西證券:新質(zhì)生產(chǎn)力是今年政策重點,戰(zhàn)略性新興產(chǎn)業(yè)、未來產(chǎn)業(yè)是發(fā)展新質(zhì)生產(chǎn)力的主陣地,其中人工智能、算力、機器人、新材料、車聯(lián)網(wǎng)、生物製造等領域?qū)⑹切碌脑鲩L點。建議以現(xiàn)金流充裕、分紅穩(wěn)定的藍籌資源股為主,輔之以部分受益于海外產(chǎn)業(yè)映射和產(chǎn)業(yè)政策支持的TMT個股。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈