低開高走 滬指漲0.35%")

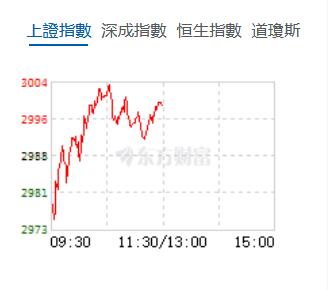

10月27日,星期五,農(nóng)曆九月十三。早盤三大指數(shù)集體低開,不過隨即展開上攻行情,滬指一度成功收復(fù)3000點整數(shù)關(guān),深成指、創(chuàng)業(yè)板指漲幅擴大至1%。行業(yè)板塊個股方面,業(yè)績預(yù)增股、汽車及鋰電池、珠寶首飾等漲幅居前。

截至午間收盤,滬指漲0.35%,報2998.79點,深成指漲1.11%,報9672.45點,創(chuàng)業(yè)板指漲1.35%,報1901.25點,科創(chuàng)50指數(shù)漲0.18%,報850.82點。滬深兩市合計成交額5725.21億元,北向資金實際淨(jìng)買入6.01億元。兩市49股漲停,5股跌停,超3400只個股上漲。

機構(gòu)看盤

中金公司:三季度公募基金債券持倉佔比繼續(xù)抬升,股票持倉佔比仍小幅下降;針對偏股型基金,股票倉位小幅上升並仍在高位,偏股型基金的發(fā)行仍相對低迷。結(jié)構(gòu)上,高景氣賽道相對稀缺,成長風(fēng)格表現(xiàn)不佳,機構(gòu)降低TMT和高端製造等成長行業(yè)倉位,而消費領(lǐng)域倉位有所回升,機構(gòu)對熱門賽道的持股集中度延續(xù)下降。向前看,市場經(jīng)歷較大幅度的調(diào)整後,已計入較多偏悲觀的預(yù)期,隨著1萬億元特別國債推出,匯金公司在二級市場先後增持四大行和指數(shù)ETF,市場預(yù)期有望逐步改善,儘管短期市場走勢仍有不確定性,但伴隨政策層面積極化解當(dāng)前主要矛盾、企業(yè)盈利底部逐漸顯現(xiàn),估值、情緒和投資者行為進(jìn)一步呈現(xiàn)偏底部特徵,對於後續(xù)表現(xiàn)不必悲觀,四季度仍是關(guān)鍵的政策窗口期。

光大證券:投資者信心正在持續(xù)修復(fù)。雖然「市場底」夯實還需時間,但中期趨勢已不用悲觀。當(dāng)下可淡化指數(shù)波動,重在把握確定性機會。配置上,華為手機和汽車兩大產(chǎn)業(yè)主線再度捲土重來,但由於前期調(diào)整並不充分,因此持續(xù)性或弱於9月份,波段操作為主;匯金連續(xù)出手後,市場信心及活躍度有所提升,券商股受益修復(fù)預(yù)期也隨之上升;此外,繼續(xù)關(guān)注中美經(jīng)貿(mào)關(guān)係改善受益方向(電子、汽車、工程機械等)。

中信建投證券:市場有望逐步由下跌進(jìn)入到企穩(wěn)反彈階段,投資者可積極逢低布局。配置上重點關(guān)注,一是關(guān)注前期超跌的新能源板塊;二是華為產(chǎn)業(yè)鏈的趨勢性機會;三是順應(yīng)人工智能新興產(chǎn)業(yè)趨勢和國內(nèi)大力發(fā)展數(shù)字經(jīng)濟政策方向的科技成長賽道;四是全球半導(dǎo)體周期接近見底+自主可控邏輯下,看好半導(dǎo)體產(chǎn)業(yè)鏈機會。

投成立新能源專項母基金合夥企業(yè)")

集團有限公司董事、總經(jīng)理、黨組副書記")

收復(fù)3000點")

模以上工業(yè)企業(yè)利潤下降9.0% 比前8月收窄2.7個百分點")

出口2.8萬億元 同比增長7.3%")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈