擊顯示更多頻道")

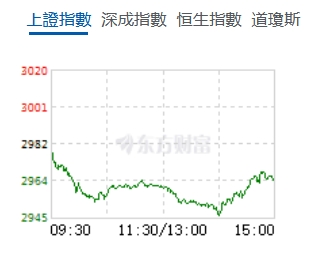

午後兩市整體維持窄幅震蕩走勢,值得關(guān)注的是臨近尾盤多隻滬深300ETF顯著放量。行業(yè)板塊個股方面,芯片、風(fēng)電、網(wǎng)絡(luò)安全、國產(chǎn)替代等行業(yè)板塊個股漲幅居前。截至收盤,滬指跌0.61%,報2964.22點(diǎn),深成指跌0.38%,報8869.82點(diǎn),創(chuàng)業(yè)板指跌0.09%,報1723.91點(diǎn),科創(chuàng)50指數(shù)漲0.34%,報752點(diǎn)。滬深兩市合計成交額6565.18億元。其中,上證50、滬深300指數(shù)均收跌終結(jié)日線9連陽。

機(jī)構(gòu)看盤

中金公司:《中共中央關(guān)於進(jìn)一步全面深化改革 推進(jìn)中國式現(xiàn)代化的決定》正式發(fā)布,《決定》體現(xiàn)我國在金融強(qiáng)國建設(shè)尤其是資本市場高質(zhì)量發(fā)展領(lǐng)域的高度重視,結(jié)合此前新國九條及「1+N」資本市場政策體系的不斷完善,資本市場發(fā)展也有助於更好服務(wù)我國發(fā)展戰(zhàn)略,增強(qiáng)金融機(jī)構(gòu)更好服務(wù)實(shí)體經(jīng)濟(jì)能力。

中信證券:市場拐點(diǎn)的三大類信號仍在陸續(xù)驗(yàn)證,政策方面,三中全會改革類政策信號已明確,提振市場中長期風(fēng)險偏好,短期穩(wěn)內(nèi)需與穩(wěn)房價的政策有望在月末政治局會議明確,市場流動性也已經(jīng)在逐步改善;外部方面,美國大選局勢逐漸明朗,特朗普勝選的概率相對較高,國內(nèi)自主可控和提振內(nèi)需的政策預(yù)期不斷增強(qiáng);價格方面,內(nèi)需不足約束下信號仍需觀察,隨著三大信號繼續(xù)逐步驗(yàn)證,當(dāng)前市場流動性拐點(diǎn)已現(xiàn),三季度有望進(jìn)一步迎來市場拐點(diǎn),紅利策略將持續(xù)分化,待市場拐點(diǎn)出現(xiàn)後再轉(zhuǎn)向績優(yōu)成長。

中原證券基建、製造業(yè)投資保持增長,出口保持較高增長,有力支撐經(jīng)濟(jì)企穩(wěn)向好。金融數(shù)據(jù)增速略有回落。美國通脹繼續(xù)回落,強(qiáng)化美聯(lián)儲降息預(yù)期。國內(nèi)市場有望企穩(wěn)反彈,建議關(guān)注芯片、通信、養(yǎng)殖、有色伏等板塊。

光大證券:中長期資金積極入市,底部上行可期。當(dāng)前市場再度回到了底部區(qū)間,預(yù)計市場下行空間有限,而市場上行空間與時點(diǎn)則取決於關(guān)鍵政策出臺的時點(diǎn)與力度以及物價顯著上行的時點(diǎn)和彈性。從時點(diǎn)上來看,預(yù)計政策將會是三季度市場的重要催化因素,而四季度物價的變化或是影響市場的重要因素。配置方向上,關(guān)注高股息及「科特估」板塊。

")

者帶來驚喜」")

專家:金融支持實(shí)體經(jīng)濟(jì)力度加大")

報7.2885")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈

版")