擊顯示更多頻道")

")

")

美元損美出口競(jìng)爭(zhēng)力 特朗普出口術(shù)促升日?qǐng)A")

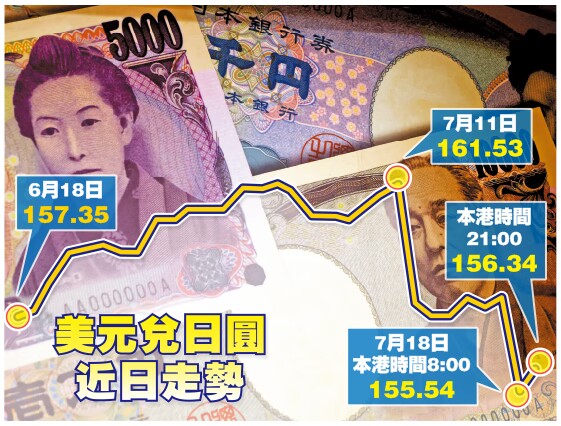

據(jù)共同社18日?qǐng)?bào)道,美國(guó)前總統(tǒng)特朗普接受彭博採(cǎi)訪時(shí)表示,強(qiáng)美元衝擊美國(guó)出口競(jìng)爭(zhēng)力。彭博認(rèn)為,這一表態(tài)引發(fā)猜測(cè),特朗普一旦今年11月贏得總統(tǒng)選舉,可能著手壓低美元匯率。特朗普這一表態(tài)引發(fā)投資者紛紛買入日?qǐng)A沽美元,日?qǐng)A對(duì)美元一度升至155.54水平,是一個(gè)月以來(lái)高位。自11日以來(lái),日?qǐng)A對(duì)美元已大幅反彈4%。

美日息差收窄利圓匯

據(jù)彭博報(bào)道,日?qǐng)A18日持續(xù)反彈,5周以來(lái)兌美元首次升破156日?qǐng)A,亞洲時(shí)段更一度升至155.54,之後回順,市場(chǎng)預(yù)期聯(lián)儲(chǔ)局將會(huì)減息,而日本央行有機(jī)會(huì)加息,令到美日息差收窄,利好日?qǐng)A。

外匯分析師認(rèn)為,由於投資者堅(jiān)信聯(lián)儲(chǔ)局最早將於9月減息,日?qǐng)A的反彈可能會(huì)持續(xù)。

東京信金資產(chǎn)管理公司首席市場(chǎng)分析師表示,日?qǐng)A疲軟的時(shí)代已經(jīng)結(jié)束,隨著美國(guó)通脹放緩、勞動(dòng)力市場(chǎng)降溫以及經(jīng)濟(jì)增長(zhǎng)放緩,日本和美國(guó)之間的實(shí)際利率差距正在明顯縮小。

日?qǐng)A仍是G10貨幣中兌美元表現(xiàn)最差的貨幣。今年迄今,日?qǐng)A已下跌約10%,至上世紀(jì)80年代的水平。

匯商估計(jì),日本當(dāng)局最近幾日一直應(yīng)對(duì)日?qǐng)A疲軟,上周四和周五動(dòng)用約356億美元,干預(yù)日?qǐng)A匯價(jià)。

河野太郎言論或施壓日銀加息

將會(huì)代表共和黨競(jìng)逐總統(tǒng)大選的特朗普,在接受彭博商業(yè)周刊訪問時(shí)表示,美元強(qiáng)勢(shì)已經(jīng)傷害到美國(guó)出口競(jìng)爭(zhēng)力,並批評(píng)日本借助日?qǐng)A跌勢(shì)受惠。

而覬覦日本首相職務(wù)的數(shù)碼大臣河野太郎則表示,日本央行應(yīng)提高利率以提振日?qǐng)A,降低能源和食品成本。 曾經(jīng)擔(dān)任外交及防務(wù)大臣的河野太郎接受彭博訪問指,日?qǐng)A兌美元大幅貶值影響物價(jià),雖然日?qǐng)A貶值有助促進(jìn)出口,但許多日本公司在海外設(shè)有生產(chǎn)設(shè)施,因此對(duì)日本的好處有限。他說(shuō),日?qǐng)A匯價(jià)太低,需要讓日?qǐng)A回歸。據(jù)彭博分析,河野的言論,可能會(huì)增加日本央行政策委員會(huì)本月底開會(huì)時(shí)加息的壓力。

美國(guó)聯(lián)儲(chǔ)局理事沃勒表示,經(jīng)濟(jì)情況顯示,聯(lián)儲(chǔ)局降低借貸成本的時(shí)點(diǎn)越來(lái)越接近。大和證券資深貨幣市場(chǎng)策略師表示,隨著河野太郎的評(píng)論、沃勒的聲明以及特朗普對(duì)日?qǐng)A疲弱的擔(dān)憂,日?qǐng)A疲弱的趨勢(shì)似乎已經(jīng)轉(zhuǎn)向。美國(guó)銀行指,市場(chǎng)預(yù)期聯(lián)儲(chǔ)局減息時(shí)間會(huì)提早,令到日本投資者對(duì)沖美國(guó)高等級(jí)債券的成本,在7月份下降30個(gè)基點(diǎn)。

圓匯年底或升至145

據(jù)CNBC報(bào)道,分析師大多看好日?qǐng)A前景。

凱投宏觀副首席市場(chǎng)經(jīng)濟(jì)學(xué)家表示,息差可能會(huì)繼續(xù)向有利於日?qǐng)A的方向轉(zhuǎn)變,並預(yù)計(jì)到今年年底日?qǐng)A將升至145。

Lombard Odier的亞洲宏觀策略師也預(yù)計(jì)日?qǐng)A升值勢(shì)頭將增強(qiáng):鑒於日?qǐng)A的估值異常便宜,且日本長(zhǎng)期經(jīng)濟(jì)基本面穩(wěn)步改善,我們確實(shí)認(rèn)為,中期內(nèi)日?qǐng)A最終將略微穩(wěn)定下來(lái)。

然而,相反意見猶存,面對(duì)尚存的美國(guó)大選和利率分化風(fēng)險(xiǎn)等不確定因素,交易員仍需應(yīng)對(duì)艱難的前景。野村證券外匯策略主管表示,日?qǐng)A市場(chǎng)的形勢(shì)是否已經(jīng)轉(zhuǎn)變,答案是肯定的,但從長(zhǎng)期來(lái)看,現(xiàn)在判斷還為時(shí)過(guò)早。

有分析師認(rèn)為,美元和日?qǐng)A巨大息差的存在,使低波動(dòng)下套息交易成為主流,頭寸也極端擁擠。這種情況下,一旦出現(xiàn)行情反轉(zhuǎn),大量頭寸集中出逃,往往造成市場(chǎng)的深度調(diào)整。往後市看,本輪調(diào)整的深度可能會(huì)大於前幾輪。從市場(chǎng)反映來(lái)看,日本央行干預(yù)的可能仍然偏大。如果不是日本央行干預(yù),市場(chǎng)會(huì)重新回到套息交易主線。隨著減息逐步臨近,美日息差縮窄,雖然套息交易很難馬上消退,但是日?qǐng)A的不利因素在不斷減弱。(圖源:路透社)

字王國(guó)將進(jìn)駐科學(xué)園 設(shè)國(guó)際創(chuàng)新研發(fā)中心")

里通25周年 國(guó)泰首度推波爾多酒莊導(dǎo)賞團(tuán)")

售約250億港元等值綠色債券")

合夥人傳減薪最多50%")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")