擊顯示更多頻道")

")

")

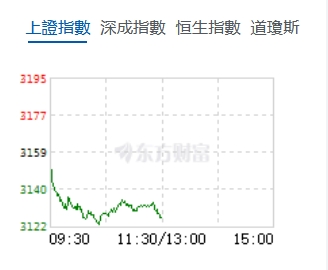

】三大指數(shù)集體調(diào)整 滬指跌1.00%")

5月23日,星期四,農(nóng)曆四月十六。受貿(mào)易戰(zhàn)等因素影響,A股三大股指早盤低開低走,三大指數(shù)均出現(xiàn)了1%左右的跌幅。行業(yè)板塊個(gè)股方面,消費(fèi)電子、國(guó)防軍工、次新股等漲幅居前。總體來看,個(gè)股呈普跌態(tài)勢(shì),下跌個(gè)股超4300隻。

截至午間收盤,滬指報(bào)3126.82點(diǎn),跌1.00%;深成指報(bào)9577.91點(diǎn),跌1.19%;創(chuàng)指報(bào)1859.45點(diǎn),跌0.98%。

機(jī)構(gòu)看盤

海通國(guó)際:2024Q1折合粗鋼口徑的淨(jìng)出口量約2498萬噸,同比淨(jìng)增量612萬噸,同比增速32.44%,淨(jìng)出口大大消化了國(guó)內(nèi)產(chǎn)能壓力。國(guó)內(nèi)鋼企盈利較差,迫使鋼企不得不尋找對(duì)外出口。採(cǎi)用粗鋼產(chǎn)量、淨(jìng)出口估算國(guó)內(nèi)粗鋼表觀需求,結(jié)果顯示2024Q1國(guó)內(nèi)粗鋼表觀消費(fèi)下降約4.73%。此外,從過去24年鋼鐵板塊(申萬)PB走勢(shì)看,目前鋼鐵板塊PB估值已經(jīng)位於底部區(qū)域;全球比較看,A股鋼企PB估值處於中游,較貴的有美國(guó)和中國(guó)臺(tái)灣地區(qū),歐洲和俄羅斯鋼企估值明顯較低。

東吳證券:復(fù)盤光伏行業(yè)的每一輪周期,核心驅(qū)動(dòng)力都是技術(shù)迭代——技術(shù)成熟后盈利能力好,驅(qū)動(dòng)行業(yè)進(jìn)入大規(guī)模擴(kuò)產(chǎn)階段,隨著產(chǎn)能集中落地,行業(yè)出現(xiàn)產(chǎn)能過剩&盈利能力下降,行業(yè)進(jìn)入產(chǎn)能出清階段,倒逼新技術(shù)的突破,實(shí)現(xiàn)降本增效,打開新的一輪周期。隨著TOPCon競(jìng)爭(zhēng)日益加劇,盈利逐步惡化、產(chǎn)能加劇出清,行業(yè)亟需新一輪技術(shù)周期,HJT有望迎來規(guī)模擴(kuò)產(chǎn)。

警市場(chǎng)飽和 中國(guó)網(wǎng)約車面臨「洗牌」")

報(bào)7.1098 離岸人民幣(香港)報(bào)7.2556")

高質(zhì)量發(fā)展")

χ袊?guó)電動(dòng)車加徵關(guān)稅? 中方:保護(hù)主義解決不了問題")

】市場(chǎng)震蕩分化 創(chuàng)指漲0.88% 光伏板塊全線爆發(fā)")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")