窄幅震盪 滬指跌0.26%")

3月13日,星期三,農曆二月初四。消息面淡靜,早盤A股三大指數(shù)繼續(xù)展開震蕩調整,整體波動幅度不大。行業(yè)板塊個股方面,汽車及產業(yè)鏈、遊戲、算力、短劇等行業(yè)板塊漲幅居前。

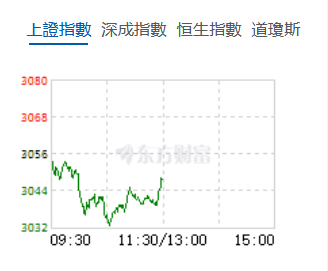

截至午間收盤,滬指跌0.26%,報3047.85點,深成指跌0.15%,報9615.92點,創(chuàng)業(yè)板指跌0.42%,報1898點,科創(chuàng)50指數(shù)漲0.07%,報818.32點。滬深兩市合計成交額6381.32億元,北向資金實際淨賣出0.62億元。兩市45股漲停,2股跌停。

機構看盤

國盛證券:隨著穩(wěn)定資本市場「組合拳」持續(xù)落地,3月即將公布經濟數(shù)據(jù)或超預期,對風險偏好和投資者信心形成明顯提振,驅動市場風險偏好回升。反彈尚未結束,短期如有震盪調整或為上升途中的良性調整。中期看,隨著穩(wěn)增長政策的密集出臺,經濟修復進程有望加速,增量資金或重回抓反彈階段,關注量能同步放大水平。同時註冊制全面落地後,其優(yōu)勝劣汰機制有助於市場風格會趨於「藍籌化」,滬指的中級行情不會缺席只會越來越深入,當前建議保持價值略大於成長的均衡配置。

中原證券:經濟數(shù)據(jù)積極因素正在累積,製造業(yè)PMI觸底回升,財政收入逐步改善,金融對經濟的支持力度加大,前2個月進出口數(shù)據(jù)、汽車銷售數(shù)據(jù)都呈現(xiàn)較高增長態(tài)勢,經濟開局勢頭較好。在諸多利好因素的提振下,未來股指總體預計將維持震盪格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者短線關注汽車、醫(yī)藥、軍工以及消費等行業(yè)的投資機會。

華金證券:績優(yōu)股占優(yōu),均衡配置。(1)風格:二季度由微盤股轉向超大盤和中小盤;紅利和科技同步走強短期可能持續(xù),短期成長和價值均衡配置;中期可能偏向科技和成長。(2)綜合宏觀環(huán)境導向、盈利和景氣預期導向、PB-ROE和PEG導向,二季度建議關注:一是盈利和景氣向上且估值性價比較高的TMT、電新、機械、汽車等;二是受益於政策和經濟修復的建築、銀行、交運、消費等。

股個別發(fā)展")

上漲 國際油價金價下跌")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈