創(chuàng)業(yè)板指飆升逾3%")

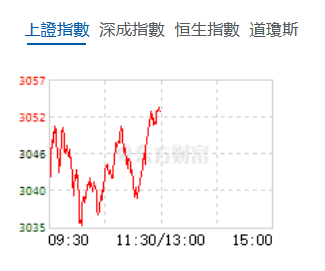

3月11日,星期一,農曆二月初二。早盤A股三大指數集體上漲,滬指震蕩上揚,深成指及創(chuàng)業(yè)板指走出單邊大幅上漲走勢,創(chuàng)業(yè)板指漲逾3%。行業(yè)板塊個股方面,儲能、智能電網、電力、低空經濟、固態(tài)電池、華為汽車等新質生產力概念股漲幅居前。

截至午間收盤,滬指漲0.21%,深成指漲1.32%,創(chuàng)業(yè)板指漲3.28%,寧德時代大漲近14%,北證50指數漲1.03%,滬深京三市半日成交額6091億元,其中滬深兩市6050億元,北交所41億元。兩市超3600隻個股上漲,北向資金半日淨買入51.91億元。

機構看盤

中金公司:往後看,考慮到A股市場估值仍處於歷史偏底部位置,與全球市場比較也處於明顯偏低水平,我們認為短期修復行情有望延續(xù),中期走勢則取決於政策環(huán)境,尤其是財政和貨幣政策的協(xié)同發(fā)力。行業(yè)配置上,我們認為年初至今調整較多且近期有科技進步預期驅動及新質生產力相關政策催化下的TMT領域仍有望有相對表現,互聯(lián)網、計算機、電子板塊有望繼續(xù)活躍;設備更新和消費品相關板塊可能有階段性機會。

海通證券:底部第一波反彈行情仍在延續(xù)中。當前政策面和資金面的積極變化仍在支撐行情展開。但我們認為,對照歷史本輪行情上漲速率明顯較快,市場也積累了一定的獲利盤壓力,接下來也應注意,短期市場上漲節(jié)奏或有放緩,甚至不排除階段性休整的可能。

中信證券:春節(jié)後A股已形成增量資金市場,量化調倉引發(fā)的流動性衝擊結束後,市場生態(tài)也在緩慢修復:活躍私募倉位小幅上升後依然在64%的低位,活躍資金定價的特徵不變,結合政策催化預期,預計AI等新質生產力相關主題或持續(xù)活躍,同時,外資「回補」,利率持續(xù)低位和資產荒背景下,紅利資產仍然是配置型資金的主要方向,建議堅持紅利加主題的槓鈴結構配置,當前緊密關注右側信號。

中原證券認為,經濟數據積極因素正在累積,製造業(yè)PMI觸底回升,財政收入逐步改善,金融對經濟的支持力度加大,春節(jié)出行和消費較好。證監(jiān)會新管理層對IPO欺詐發(fā)行加大處罰;限制大股東融券做空套現機制,提高市場規(guī)則的公平性;鼓勵和支持上市公司加大回購增持力度。在諸多利好因素的提振下,未來股指總體預計將維持震盪格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。我們建議投資者短線關注通信設備、消費電子、半導體以及資源等行業(yè)的投資機會。

開源證券:兩會對資本市場表述符合預期,增強內在穩(wěn)定性、嚴監(jiān)管趨勢延續(xù);長端利率持續(xù)走低,高股息率資產吸引力進一步提升。強基礎、嚴監(jiān)管是未來關鍵詞,流動性偏寬關注結構性機會。看好互聯(lián)網券商和零售業(yè)務佔比高的傳統(tǒng)券商。

報7.1957")

手助力粵港澳大灣區(qū)建設")

委員劉愛力:郵銀聯(lián)動助力35萬個村融資不再難")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈