擊顯示更多頻道")

")

")

行:住宅供應(yīng)相對(duì)過(guò)剩 樓價(jià)跌勢(shì)或延長(zhǎng)")

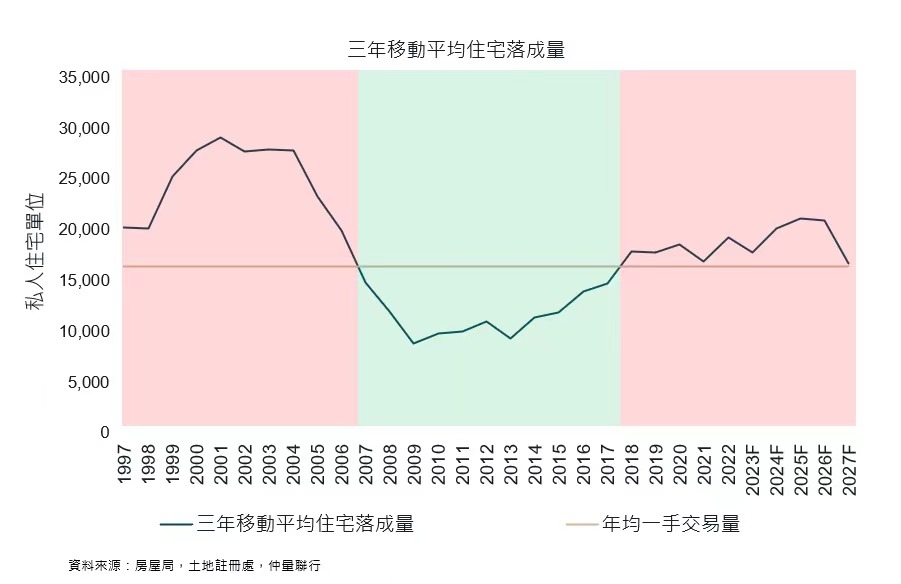

仲量聯(lián)行最新發(fā)布的《香港住宅銷售市場(chǎng)綜述》指出,按2002至2023年期間平均每年1.64萬(wàn)個(gè)一手成交量作基準(zhǔn)劃分供應(yīng)相對(duì)過(guò)剩及相對(duì)不足兩個(gè)階段,2024至2027年間住宅供應(yīng)仍處?kù)断鄬?duì)過(guò)剩階段,新盤積壓的情況下,意味樓價(jià)下跌的趨勢(shì)可能會(huì)延長(zhǎng)。

同時(shí),內(nèi)地發(fā)展商在港競(jìng)投地皮未有如以往般活躍。土地市場(chǎng)的需求主要來(lái)自大型發(fā)展商,以市值計(jì)的五大本地發(fā)展商長(zhǎng)實(shí)(113)、新鴻基地產(chǎn)(016)、恒地(012)、新世界發(fā)展(017)及信和(083),在政府賣地中投地所得的住宅總建築面積已由2018至2020年的51.9%,升至2021至2023年的61.4%,預(yù)期此情況將會(huì)持續(xù)。

仲量聯(lián)行研究部指出,由於住宅發(fā)展項(xiàng)目的周期長(zhǎng),住宅供給滯後於價(jià)格的變動(dòng)。樓價(jià)高時(shí)動(dòng)工量增加,樓價(jià)低時(shí)動(dòng)工量減少,因此住宅落成量呈現(xiàn)一個(gè)長(zhǎng)達(dá)10年的周期。

仲量聯(lián)行項(xiàng)目策略及顧問(wèn)部資深董事李遠(yuǎn)峰表示,2018至2023年間,住宅供應(yīng)持續(xù)高於年均一手成交量的基準(zhǔn)。至2023年11月,樓價(jià)已經(jīng)較2018年下跌10.4%。預(yù)期住宅供應(yīng)將在當(dāng)前周期內(nèi)(2018至2027年)保持高位,樓價(jià)跌勢(shì)可能會(huì)延長(zhǎng)。自2010年主動(dòng)賣地機(jī)制開(kāi)始以來(lái),港府在最近一季的賣地計(jì)劃中首次未有推出住宅用地招標(biāo),使本財(cái)政年度的土地供應(yīng)預(yù)計(jì)單位數(shù)量為11530個(gè),低於12900個(gè)單位的年度目標(biāo)。這種調(diào)節(jié)未來(lái)供應(yīng)的措施可能會(huì)促使當(dāng)前供應(yīng)過(guò)剩周期結(jié)束。然而,由於貨尾積壓,市場(chǎng)仍可能面臨一個(gè)漫長(zhǎng)的調(diào)整期。

「由於缺乏對(duì)住宅需求的利好刺激因素,預(yù)計(jì)今年新盤銷售速度將持續(xù)放緩。發(fā)展商將對(duì)土地投標(biāo)保持謹(jǐn)慎態(tài)度,除非土地銷售機(jī)制或需求端政策有利好變化,從本財(cái)年滾存至下財(cái)年的住宅用地依然將面臨流標(biāo)風(fēng)險(xiǎn)。負(fù)債率高的發(fā)展商在土地市場(chǎng)中顯示出缺乏風(fēng)險(xiǎn)承受能力。過(guò)去在香港積極投地的內(nèi)地發(fā)展商,現(xiàn)時(shí)投地參與度已顯著放緩。內(nèi)地發(fā)展商佔(zhàn)政府賣地中的住宅總建築面積的比例從2018至2020年的52.3%下降至2021至2023年的僅14.3%。相反,五大本地發(fā)展商在政府賣地中所佔(zhàn)的比例則從2018至2020年的51.9%上升至2021至2023年的61.4%。財(cái)務(wù)狀況穩(wěn)健的本地發(fā)展商則正在利用市場(chǎng)低迷進(jìn)行布局。例如,截至2023年6月,信和置業(yè)持有淨(jìng)現(xiàn)金420億港元,並在過(guò)去三個(gè)月成功收購(gòu)了三幅住宅用地,包括長(zhǎng)沙和啟德的兩宗政府賣地以及九龍城的一個(gè)重建項(xiàng)目。」仲量聯(lián)行研究部資深董事鍾楚如說(shuō)。

】港股彈114點(diǎn) 東方海外升逾半成")

月拆息7連跌")

港股市非常有信心")

")

】港股靠穩(wěn)半日彈97點(diǎn) ATMX向上")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")