擊顯示更多頻道")

震蕩下行 滬指跌0.45%")

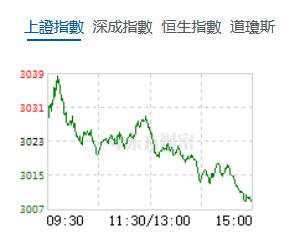

午後,三大指數(shù)繼續(xù)走弱,滬指轉(zhuǎn)而下跌,創(chuàng)業(yè)板指、深成指則跌幅繼續(xù)擴(kuò)大。行業(yè)板塊個股方面,傳媒、遊戲、汽車等板塊漲幅居前。

截至收盤,滬指跌0.45%,報3009.41點(diǎn),深成指跌0.94%,報9734.77點(diǎn),創(chuàng)業(yè)板指跌0.99%,報1939.7點(diǎn),科創(chuàng)50指數(shù)跌1.15%,報859.93點(diǎn)。滬深兩市合計成交額7667.8億元,北向資金實(shí)際淨(jìng)買入26.82億元。兩市38股漲停,5股跌停,超4100股下跌。

機(jī)構(gòu)看盤

中信建投證券:可適當(dāng)提升倉位,逢低布局。短線來看,可重點(diǎn)關(guān)注前期跌幅較大但顯現(xiàn)反彈跡象的新能源汽車、醫(yī)藥、半導(dǎo)體;其次可關(guān)注確定性成長方向,如消費(fèi)電子、TMT、數(shù)字經(jīng)濟(jì)等;三是近期政策利好板塊,如券商、基建相關(guān)等板塊。長遠(yuǎn)來看,成長股和核心資產(chǎn)都是資產(chǎn)配置的重要組成部分,可逢低均衡配置。

方正證券:輕指數(shù)、重個股、調(diào)結(jié)構(gòu),逢低關(guān)注券商、生物醫(yī)藥、新能源、新能源汽車、軍工、半導(dǎo)體、電子、有色、創(chuàng)業(yè)板ETF、科創(chuàng)50ETF、科創(chuàng)100ETF、中證2000ETF及底部高β股,回避高位股補(bǔ)跌風(fēng)險。

天風(fēng)證券:預(yù)計10月宏觀數(shù)據(jù)繼續(xù)反覆,總需求不足或仍然是核心制約。四季度是增量政策工具落地的階段,也是信用再度修復(fù)的階段,各方面政策舉措可能意味著社融增速維持震盪上行的態(tài)勢,雖然這裏有基數(shù)原因,但是增量力度也在加大。建議市場關(guān)注社融回升的斜率。綜合來看,雖然10月宏觀數(shù)據(jù)表現(xiàn)反覆,但我們?nèi)越ㄗh債市短期內(nèi)轉(zhuǎn)向防禦。

會客廳 | 中國(新疆)自由貿(mào)易試驗(yàn)區(qū)正式揭牌")

地宣布漲價0.5-1元")

景氣指數(shù)小幅回落 物流活動仍保持較高活躍度")

人民幣匯率大起大落風(fēng)險")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈

版")