早盤延續(xù)下跌 均刷新年內(nèi)新低")

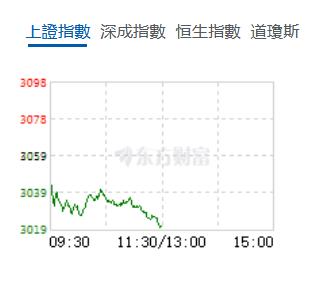

10月19日,星期四,農(nóng)曆九月初五。早盤大盤延續(xù)下跌,滬指跌逾1%逼近3000點大關,並刷新年內(nèi)新低。行業(yè)板塊個股方面,半導體、存儲、光刻膠、證券、衛(wèi)星通信、房地產(chǎn)等板塊個股漲幅居前。

截至午間收盤,滬指跌1.21%,報3021.55點,深成指跌1.09%,報9709.46點,創(chuàng)業(yè)板指跌0.79%,報1923.11點,科創(chuàng)50指數(shù)漲0.22%,報871.68點。滬深兩市合計成交額5006.61億元,北向資金實際淨賣出75.03億元。兩市27股漲停,15股跌停。

機構看盤

中信建投證券:這波連調(diào)經(jīng)歷這麼久之後,拐點也即將到來,投資者要做好行情隨時啟動的準備,不宜過度悲觀。配置上重點關注,一是與經(jīng)濟修復相關度較高的汽車、消費醫(yī)療;二是華為產(chǎn)業(yè)鏈的趨勢性機會;三是順應人工智能新興產(chǎn)業(yè)趨勢和國內(nèi)大力發(fā)展數(shù)字經(jīng)濟政策方向的科技成長賽道;四是全球半導體周期接近見底+自主可控邏輯下,看好半導體產(chǎn)業(yè)鏈機會。

國盛證券指出,三大指數(shù)集體下探,滬指盤中最低3057點,後市繼續(xù)向下創(chuàng)新低的概率較大,3000點附近或有較強支撐。深成指、創(chuàng)業(yè)板指再創(chuàng)新低,市場悲觀情緒提升,判斷在弱勢整理行情下,保持倉位控制為佳,等待增量資金入市。在外匯壓力和海外局勢的影響下,A股短期或以弱勢整理為主,局部熱點持續(xù)和低位快速輪動或是短期節(jié)奏,關注華為產(chǎn)業(yè)鏈增量方向,華為智車、華為手機、大金融、一帶一路等方向值得關注,操作上建議以逢低分批建倉為主。

濟觀察丨就業(yè)持續(xù)改善中國精準發(fā)力「護航」求職路")

易蓬勃發(fā)展 民營企業(yè)成為主要拉動力量")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈