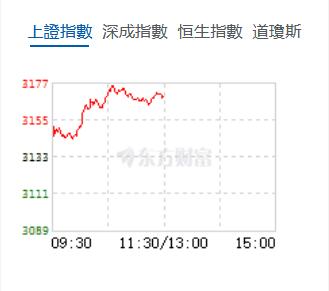

9月4日,星期一,農(nóng)曆七月二十。早盤A股三大指數(shù)集體高開,滬指、深成指雙雙漲超1%,創(chuàng)業(yè)板指漲幅稍弱。利好刺激下,北證50指數(shù)表現(xiàn)強勁,一度漲逾7%。行業(yè)板塊個股方面,認房不認貸政策落地,房地產(chǎn)產(chǎn)業(yè)鏈爆發(fā)上漲;此外,煤炭、有色金屬、鋼鐵、白酒、採掘等行業(yè)板塊也表現(xiàn)活躍,漲幅居前。

截至午間收盤,滬指漲1.12%,報3168.38點,深成指漲1.02%,報10570.82點,創(chuàng)業(yè)板指漲0.45%,報2109.68點,科創(chuàng)50指數(shù)跌0.42%,報930.9點。滬深兩市合計成交額5495.15億元,北向資金實際淨買入63.3億元。兩市40股漲停(含ST股),1股跌停。

機構(gòu)看盤

光大證券:在經(jīng)歷了前期的波動之後,當前指數(shù)具有較高的性價比。短期的機會主要來自於政策引致的情緒拐點,指數(shù)整體易漲難跌,不過指數(shù)的系統(tǒng)上行仍然要海外資金的邊際變化等因素有顯著的影響。當前市場整體處於防禦風格之下,未來市場或?qū)⑻庫丁溉醅F(xiàn)實、強情緒」,屆時成長方向或許會有更好的機會。成長方向關(guān)注TMT與券商的機會,同時若市場有波動,「中特估」與防禦行業(yè)仍然有相對價值。

中金公司:近期與經(jīng)濟增長、房地產(chǎn)、資本市場改革相關(guān)的一攬子穩(wěn)增長、穩(wěn)預期政策密集出臺,直面市場關(guān)切,在積極信號催化下,A股市場初顯企穩(wěn)跡象。從資本市場維度,在經(jīng)歷前期調(diào)整後,市場成交、估值、各類主體行為表現(xiàn)等均顯示當前市場已處於歷史偏底部區(qū)間,隨著穩(wěn)增長政策陸續(xù)實施、上市企業(yè)盈利底部逐漸顯現(xiàn),對後市資本市場演繹不必過於悲觀,中期市場機會仍大於風險。配置方面,7月政治局會議後,A股市場風格階段性轉(zhuǎn)向大勝小、價值優(yōu)於成長。考慮到當前政策環(huán)境較為積極且仍在發(fā)力過程中,我們認為地產(chǎn)產(chǎn)業(yè)鏈等政策重點支持領(lǐng)域仍有望有相對表現(xiàn),受益於產(chǎn)業(yè)催化的部分科技成長細分領(lǐng)域建議結(jié)合景氣度預期做自下而上布局。

中信證券:政策近期密集出臺,後續(xù)料還會不斷加力,直至經(jīng)濟走弱和預期轉(zhuǎn)弱的趨勢徹底扭轉(zhuǎn),同時市場基本消化了政策底及市場底後最後一輪賣盤壓力,當前市場底部區(qū)域特徵更加清晰,風險收益比更佳,是積極入場的時點,市場將迎接「金九」行情,配置上建議布局三主線。建議圍繞地產(chǎn)、科技、能源資源三大產(chǎn)業(yè)主線積極布局:1)地產(chǎn)產(chǎn)業(yè)關(guān)注物業(yè)管理、家居、消費建材等行業(yè)的長期成長機遇;2)科技產(chǎn)業(yè),自主可控領(lǐng)域建議持續(xù)關(guān)注半導體、AI國產(chǎn)化的催化,基本面視角下關(guān)注盈利持續(xù)改善的運營商,以及存儲、面板的行業(yè)周期底部反轉(zhuǎn)機會,新能源車關(guān)注自動駕駛技術(shù)進步推動下有產(chǎn)品革新力的整車廠及供應商;3)能源資源產(chǎn)業(yè),傳統(tǒng)能源關(guān)注商品價格回暖。

改委宣布內(nèi)設民營經(jīng)濟發(fā)展局")

會「磁石效應」凸顯 外商對華投資信心強")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈