擊顯示更多頻道")

")

")

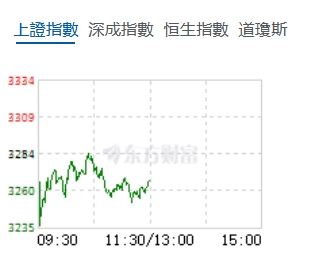

震蕩盤整 滬指半日跌0.52%")

10月15日,星期二,農(nóng)曆九月十三。早盤三大指數(shù)一度全線走低,創(chuàng)業(yè)板指數(shù)最低曾跌2%,不過隨後,大盤走出逐波攀升走勢,最多時(shí),三大指數(shù)全線翻紅,臨近午盤,三大指數(shù)均出現(xiàn)回落,其中上證指數(shù)小跌報(bào)收。行業(yè)板塊個(gè)股方面,華為鴻蒙概念、跨境支付概念股、電商、遊戲等漲幅居前。消息面上,海外及香港傳媒普遍關(guān)注有關(guān)中央未來3年將發(fā)行6萬億特別國債的報(bào)道,但內(nèi)地媒體對此沒有任何報(bào)道,顯示相關(guān)消息或只是探討和揣測。

截至午盤,滬指跌0.52%報(bào)3267.13點(diǎn),深成指跌0.02%報(bào)10324.97點(diǎn),創(chuàng)業(yè)板指跌0.15%報(bào)2152.2點(diǎn),科創(chuàng)50指數(shù)漲0.46%報(bào)930.22點(diǎn)。滬深兩市合計(jì)成交額10331.67億元,個(gè)股漲多跌少上漲個(gè)股超2800隻;主力資金方面,資金青睞遊戲、房屋建設(shè)、醫(yī)藥商業(yè)等行業(yè),資金出逃多元金融、軟件開發(fā)、證券等行業(yè)。

機(jī)構(gòu)看盤

中金:結(jié)合三季報(bào)業(yè)績關(guān)注三條投資主線。三季度經(jīng)濟(jì)數(shù)據(jù)較二季度再度走弱,投資者聚焦上市公司基本面變動趨勢,把握基本面拐點(diǎn)以及修復(fù)彈性可能是當(dāng)前重要的投資思路。業(yè)績披露階段重點(diǎn)關(guān)注:1)三季報(bào)業(yè)績可能超預(yù)期或環(huán)比改善的景氣領(lǐng)域。2)業(yè)績逐步從周期底部回升、產(chǎn)業(yè)趨勢明確的細(xì)分領(lǐng)域,例如半導(dǎo)體、消費(fèi)電子、通信設(shè)備等TMT相關(guān)行業(yè)。3)溫和復(fù)蘇環(huán)境下率先實(shí)現(xiàn)供給側(cè)出清的行業(yè),例如部分上游資源以及傳統(tǒng)製造領(lǐng)域。

華泰證券:當(dāng)前市場狂熱情緒逐漸下降。在市場意識到政策框架並未轉(zhuǎn)向,以及財(cái)政力度保持定力,財(cái)政方向的重點(diǎn)仍在新質(zhì)生產(chǎn)力相關(guān)科技板塊後,我們預(yù)計(jì)節(jié)後市場的主線或依然是科技股。科技股中我們建議關(guān)注國產(chǎn)替代密切相關(guān)的:核心軍工、算力、半導(dǎo)體設(shè)備等。

華金證券:當(dāng)前政策依然積極、基本面修復(fù)有待驗(yàn)證下A股可能維持震蕩走勢,中長期牛市行情未完。比照歷史復(fù)盤,當(dāng)前A股放量後可能走震蕩後再上漲的走勢:(1)短期內(nèi)政策依然積極、外部風(fēng)險(xiǎn)有限。(2)基本面繼續(xù)處於修復(fù)趨勢中,但強(qiáng)度和持續(xù)性仍有待驗(yàn)證。一是地產(chǎn)銷售仍偏弱,消費(fèi)繼續(xù)處於低位修復(fù)趨勢中;二是工業(yè)企業(yè)利潤增速和全A盈利增速仍處於回升周期中。(3)政策發(fā)力導(dǎo)致信用回升從而提升A股估值的中長期邏輯未變,中長期牛市行情未完。

光大證券:波動率的大幅抬升大概率將是一種積極的信號。一方面,歷史經(jīng)驗(yàn)下,市場波動率的大幅抬升通常是偏正面的信號;另一方面,波動率的顯著抬升意味著此前低迷的市場情緒出現(xiàn)了顯著好轉(zhuǎn),這也反映投資者對於經(jīng)濟(jì)及股市的信心出現(xiàn)了顯著的恢復(fù),從長期的視角來看,這可能意味著新一輪經(jīng)濟(jì)及市場中期反轉(zhuǎn)的開始。

連漲五周 黃金類基金產(chǎn)品「吸金」")

濟(jì)學(xué)家楊德龍:A股有望迎來第二波上漲行情")

ETF正式上市 開啟A股市場增量資金新通道")

濟(jì)觀察|中國外貿(mào)「三季報(bào)」呈現(xiàn)五大亮點(diǎn)")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報(bào)大廈

手機(jī)版")

APP客戶端")

融媒體矩陣")

微信視頻號")

快手視頻號")

今日頭條")

郵箱")

微信公眾號")