:利好政策陸續(xù)出臺提升國企吸引力")

恒指公司發(fā)表網(wǎng)誌指出,近年來,內(nèi)地陸續(xù)出臺政策提升國有企業(yè)(「國企」)股東回報和資本效率。自2023年以來,「中國特色估值體系」(簡稱「中特估」)提振市場對國企的投資情緒。截至2024年5月23日,港股大市(以恒生綜合指數(shù)共513隻成份股為代表)中,共有160家國企,其市值佔大市總市值的53%,而2023財年收入佔比則高達66%。這些國企2023財年的總股本回報率為8.2%。為協(xié)助投資者在市場波動之中採用收益型投資策略及把握潛在國企估值回歸機遇,恒生中國央企指數(shù)(「HSCSOE」)可用於追蹤港股上市的最大50家國資央企表現(xiàn)。

適合追求長遠股息收益的投資者

內(nèi)地在過去數(shù)十年來不斷推出國企改革舉措以提升其經(jīng)營效率並處置「僵屍企業(yè)」,近年來更是陸續(xù)出臺政策提升國企股東回報和資本效率。2023年提出的「中特估」提振市場對國企的投資情緒。

簡單來説,在政策方面,近期國務院印發(fā)《關(guān)於加強監(jiān)管防範風險推動資本市場高質(zhì)量發(fā)展的若干意見》,當中包括:i)強化上市公司現(xiàn)金分紅監(jiān)管。增強分紅穩(wěn)定性、持續(xù)性和可預期性;及ii)大力推動中長期資金入市,此舉將有助於提升國企的吸引力,吸引追求長期股息回報的投資者。除了近期的港股催化劑,如中國證監(jiān)會發(fā)布五項措施加深內(nèi)地與香港資本市場之間的合作,市場亦推測在7月即將舉行的中共中央三中全會上有新政策出臺,或?qū)⑻嵴袷袌鐾顿Y情緒。

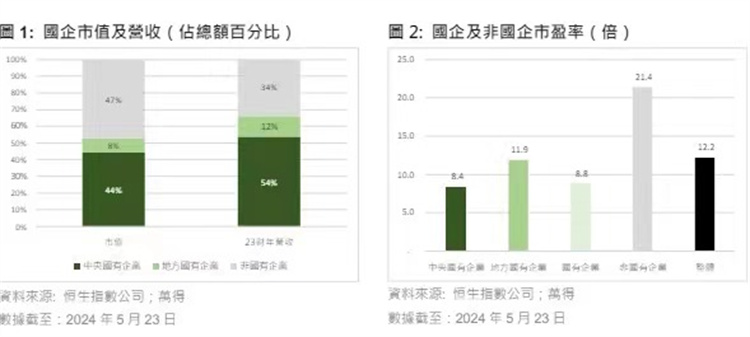

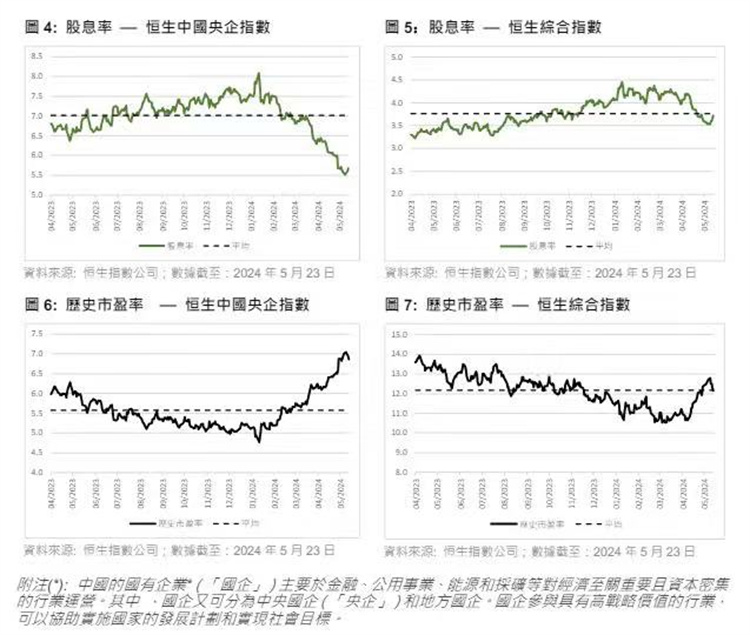

在港股大市(以恒生綜合指數(shù)共513隻成份股為代表)中,恒指公司共識別出160家國企,市值佔大市總市值的53%,這些國企2023財年收入佔比則高達66%,總股本回報率(「ROE」)為8.2%,估值為歷史市盈率的8.8倍,相比非國企成份股的估值為歷史市盈率的21.4倍有59%的折讓。換言之,國企目前的營收及利潤表現(xiàn)佔比高且估值偏低。

為捕捉國企估值回歸及潛在現(xiàn)金股息增長機遇,恒生中國央企指數(shù)可用於追蹤港股上市的最大50家國資央企表現(xiàn)。自其2023年4月17日推出以來,恒生中國央企指數(shù)的股息率為7.0%,12個月平均估值為歷史市盈率的5.6倍。

就恒生中國央企指數(shù)成份股而言,其50隻央企成份股市值佔大市(以恒生綜合指數(shù)共513隻成份股為代表)總市值的32%,而2023財年營收佔比為37%、淨利潤佔比則為45%。恒生中國央企指數(shù)2023財年的總股本回報率為8.8%,淨利潤率為11.8%。

自其於2023年4月17日推出以來,恒生中國央企指數(shù)的股息率平均為7.0%,高於大市3.8%的平均股息率3.2個百分點;同期恒生中國央企指數(shù)平均估值為歷史市盈率的5.6倍,低於大市的平均估值12.2倍。

恒生中國央企指數(shù)—按年化基準計跑贏大市9.8個百分點

2020年12月31日至2024年5月23日(使用指數(shù)推出之前的回測數(shù)據(jù)),恒生中國央企指數(shù)的回報率為+12.4%(年化回報率為+2.2%),按年化基準計跑贏大市(以恒生綜合指數(shù)為代表,其年化回報為-7.7%)9.8個百分點。恒生中國央企指數(shù)的年化波動率為20.4%,其風險調(diào)整後回報率(年化回報/年化波動)為0.11倍,而恒生綜合指數(shù)的風險調(diào)整後回報率則為負數(shù)。2024年初以來,恒生中國央企指數(shù)跑贏幅度達10.9個百分點,可見自2024年以來,國企估值回歸較港股大市更早。

發(fā)揮超級聯(lián)繫人角色 服務國家高質(zhì)量發(fā)展")

跌幅")

企業(yè)現(xiàn)造假醜聞")

入中央結(jié)算系統(tǒng)")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈