擊顯示更多頻道")

")

")

CBDC專(zhuān)家小組 夥5大學(xué)共同研究央行數(shù)碼貨幣")

金管局20日成立央行數(shù)碼貨幣(CBDC)專(zhuān)家小組(專(zhuān)家小組),並與五間本地大學(xué)簽署諒解備忘錄(MOU)。五間大學(xué)的學(xué)者將參與專(zhuān)家小組的研究工作。金管局副總裁李達(dá)志表示,金管局一直積極促進(jìn)政府、業(yè)界和學(xué)術(shù)界在研究CBDC方面的合作。

未來(lái)考慮邀請(qǐng)海外學(xué)者參與

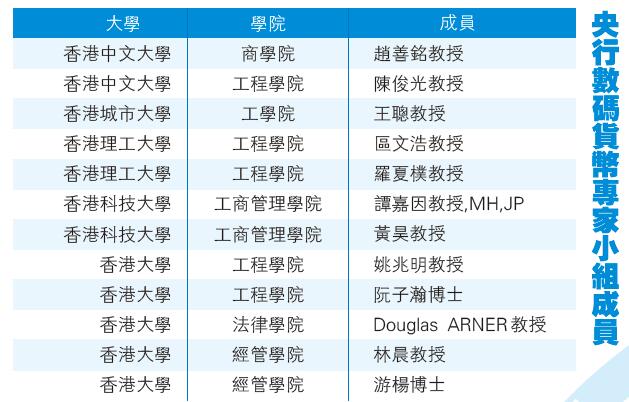

據(jù)悉,參與的五間本地大學(xué)分別是:香港中文大學(xué)、香港城市大學(xué)、香港理工大學(xué)、香港科技大學(xué)和香港大學(xué)。專(zhuān)家小組成員會(huì)以個(gè)人身份參與工作(專(zhuān)家小組成員名單見(jiàn)右表)。除了本地大學(xué),金管局未來(lái)亦會(huì)考慮邀請(qǐng)海外大學(xué)學(xué)者參與專(zhuān)家小組。

專(zhuān)家小組匯聚了與金管局CBDC研究工作相關(guān)的多個(gè)領(lǐng)域的專(zhuān)家,涵蓋商科、電腦科學(xué)、經(jīng)濟(jì)學(xué)、金融學(xué)和法學(xué)等。金管局希望通過(guò)成立專(zhuān)家小組,促進(jìn)與學(xué)術(shù)界在CBDC研究方面的合作和知識(shí)交流。根據(jù)諒解備忘錄,專(zhuān)家小組會(huì)協(xié)助金管局研究CBDC相關(guān)的主要政策和技術(shù)事項(xiàng),亦會(huì)就CBDC及金融科技相關(guān)議題為金管局提供意見(jiàn)和培訓(xùn),並舉辦研討會(huì)。

專(zhuān)家小組已經(jīng)開(kāi)始撰寫(xiě)兩篇研究論文。第一篇論文與CBDC的私隱事宜有關(guān),並比較不同類(lèi)型「私隱提升技術(shù)」的功效。第二篇論文將探討CBDC的互通性,並檢視區(qū)塊鏈技術(shù)和相關(guān)標(biāo)準(zhǔn)如何促進(jìn)不同CBDC方案的兼容性。

金管局副總裁李達(dá)志表示,金管局一直積極促進(jìn)政府、業(yè)界和學(xué)術(shù)界在研究CBDC方面的合作。專(zhuān)家小組將扮演重要角色,協(xié)助香港鞏固在CBDC研究領(lǐng)域的前沿地位。

科技大學(xué)商學(xué)院院長(zhǎng)譚嘉因說(shuō):「憑藉跨領(lǐng)域金融科技的專(zhuān)長(zhǎng),學(xué)院一直積極推展研究項(xiàng)目及聯(lián)繫持份者,探索CBDC的潛力。隨著香港探索數(shù)碼貨幣領(lǐng)域的潛在應(yīng)用,我們十分榮幸成為專(zhuān)家小組成員,分享見(jiàn)解及經(jīng)驗(yàn)。」

金管局自2017年起開(kāi)始研究CBDC,以了解其優(yōu)勢(shì)和潛在的應(yīng)用。

CBDC知多啲

零售央行數(shù)碼貨幣與現(xiàn)有電子支付方式有何分別?

從概念上看,零售央行數(shù)碼貨幣就好比央行發(fā)行的硬幣和紙幣,都是由央行發(fā)行或提供支持,記在央行的帳簿內(nèi),所以信用風(fēng)險(xiǎn)是零。至於大家存放在銀行或電子錢(qián)包內(nèi)的存款,則是記在銀行或發(fā)行營(yíng)運(yùn)商等金融機(jī)構(gòu)的帳簿內(nèi),因此存款與現(xiàn)金的兌換性取決於該金融機(jī)構(gòu)自身的風(fēng)險(xiǎn)。

CBDC是什麼?

央行數(shù)碼貨幣(Central Bank Digital Currency,CBDC)是一種全新形式的央行貨幣,指由各地中央銀行以數(shù)字化方法發(fā)行的法定貨幣。目前CBDC的可應(yīng)用方式大致分為用於銀行及其他相關(guān)金融機(jī)構(gòu)間的「批發(fā)型央行數(shù)碼貨幣」,以及滿(mǎn)足公眾日常消費(fèi)支付需求的「零售型央行數(shù)碼貨幣」兩類(lèi)。

「零售層面」或「一般用途」CBDC是供個(gè)人及企業(yè)在日常交易中使用,「批發(fā)層面」CBDC則是用於銀行、央行及其他金融機(jī)構(gòu)之間的交易。「零售層面」CBDC不僅是電子形式,可供公眾取用(即電子版的硬幣及紙幣),因應(yīng)其設(shè)計(jì)及技術(shù)上的可行性,更可具備潛力發(fā)展出嶄新的功能,例如智能合約及加密。

香港需要哪類(lèi)零售央行數(shù)碼貨幣?

對(duì)本地市民而言,「數(shù)碼港元」若欠缺明顯的過(guò)人之處,將難以產(chǎn)生吸引力,因此「數(shù)碼港元」要麼能夠互補(bǔ)現(xiàn)有零售電子支付的不足,解決痛點(diǎn),要麼比現(xiàn)有的電子支付方式更為方便,否則難以在百花齊放的零售支付生態(tài)中佔(zhàn)一席位。

「數(shù)碼港元」將面對(duì)什麼潛在挑戰(zhàn)?

首先,儘管非金管局本意,但推出「數(shù)碼港元」難免令人覺(jué)得會(huì)加劇零售支付市場(chǎng)的競(jìng)爭(zhēng)。其次,倘若大量市民將銀行存款轉(zhuǎn)為「數(shù)碼港元」,或有機(jī)會(huì)抽緊銀行資金。「數(shù)碼港元」面對(duì)的另一個(gè)議題,是監(jiān)管機(jī)構(gòu)如何界定私隱和數(shù)據(jù)保障。假如完全匿名,「數(shù)碼港元」的使用將與硬幣和紙幣無(wú)異,但無(wú)疑不合乎打擊清洗黑錢(qián)及恐怖分子資金籌集的國(guó)際監(jiān)管規(guī)定。(記者 姚一鶴)

頂圖:金融管理局助理總裁(金融基建)鮑克運(yùn)(前排左四)與五間本地大學(xué)簽署諒解備忘錄。五間大學(xué)的學(xué)者將參與央行數(shù)碼貨幣專(zhuān)家小組的研究工作。 政府新聞處圖

】港股半日跌70點(diǎn) 內(nèi)房及物管 股逆市造好")

排行")

電話(huà):(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號(hào)香港商報(bào)大廈

手機(jī)版")

APP客戶(hù)端")

融媒體矩陣")

微信視頻號(hào)")

快手視頻號(hào)")

今日頭條")

郵箱")

微信公眾號(hào)")